配资炒股新手入门 进口替代浪潮下的中国脊梁: 高成长性行业的投资机遇

近年来,随着国际局势的变化和全球供应链的重构,中国在关键领域的“进口替代”战略加速推进。半导体、创新药、高端装备等行业的国产化进程不断深化配资炒股新手入门,一批具备核心技术的企业正逐步打破海外垄断,成为支撑中国产业升级和经济安全的中坚力量。这些行业不仅是未来经济增长的重要引擎,更是中国突破“卡脖子”困境、实现科技自立自强的关键所在。

一、进口替代的核心逻辑:安全与成长的双重驱动

进口替代并非简单的国产化替代,而是基于国家安全和产业升级的双重需求。过去,中国在高端制造、半导体、医药等领域严重依赖进口,一旦遭遇技术封锁或供应链中断,将直接影响经济安全和产业竞争力。因此,发展自主可控的核心技术,成为国家战略的必然选择。

从投资角度看,进口替代行业具备两大核心优势:

1. 政策强力支持:国家通过产业基金、税收优惠、专项补贴等方式扶持关键领域的技术突破,如“中国制造2025”、“十四五”规划等均将半导体、高端装备、生物医药等列为重点发展方向。

2. 市场空间广阔:许多高端产品长期被欧美日韩企业垄断,国产化率低,替代空间巨大。以半导体为例,中国芯片自给率仍不足20%,光刻机、高端光刻胶等几乎完全依赖进口,国产替代的市场潜力巨大。

二、重点行业分析:谁将成为未来的领军者?

1. 半导体与芯片:自主可控的核心战场

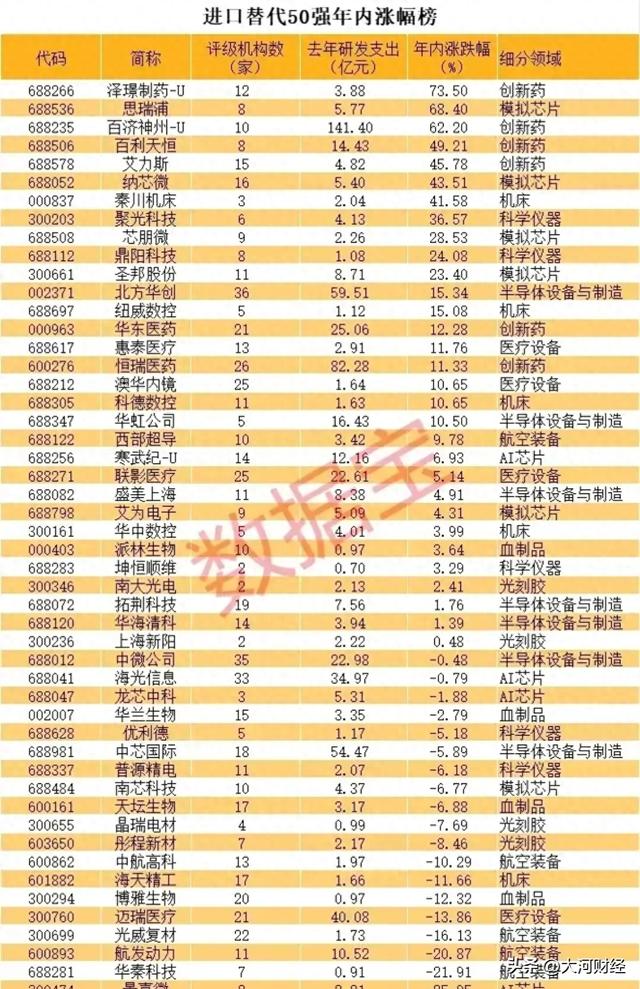

半导体是信息产业的基石,但中国在高端芯片、EDA工具、半导体设备等领域仍受制于人。近年来,中芯国际、长江存储、华为海思等企业在成熟制程和存储芯片领域取得突破,而北方华创、中微公司在刻蚀、薄膜沉积设备方面逐步替代海外厂商。未来,随着国产28nm、14nm芯片的量产,以及先进封装技术的发展,半导体产业链的国产化率有望大幅提升。

关注标的:中微公司(刻蚀设备)、北方华创(半导体设备)、韦尔股份(CIS芯片)、兆易创新(存储芯片)。

2. 光刻机与光刻胶:突破“卡脖子”的关键环节配资炒股新手入门

光刻机是芯片制造的核心设备,目前全球由ASML垄断,而中国上海微电子(SMEE)在28nm光刻机领域取得进展。光刻胶方面,日本企业占据90%以上市场,但南大光电、晶瑞电材等已实现ArF光刻胶的国产化突破。未来,随着国内晶圆厂扩产,光刻胶、光刻机的国产替代将加速。

关注标的:上海微电子(未上市,相关供应链企业受益)、南大光电(光刻胶)、晶瑞电材(光刻胶)。

3. 创新药与医疗设备:从仿制到原创的跨越

中国医药行业正从仿制药向创新药转型,百济神州、恒瑞医药等企业在PD-1、CAR-T等前沿领域取得突破。医疗设备方面,联影医疗(MRI、CT)、迈瑞医疗(监护仪、超声)已具备国际竞争力,逐步替代GE、西门子等外资品牌。

关注标的:百济神州(创新药)、恒瑞医药(化药+生物药)、联影医疗(高端影像设备)、迈瑞医疗(医疗设备龙头)。

4. 高端机床与科学仪器:工业母机的自主化攻坚

高端数控机床是制造业的“工业母机”,但中国在五轴联动、高精度机床领域仍依赖德国、日本进口。科德数控、华中数控等企业在部分领域实现突破。科学仪器方面,聚光科技、皖仪科技在质谱仪、色谱仪等细分领域逐步替代海外品牌。

关注标的:科德数控(五轴机床)、华中数控(数控系统)、聚光科技(科学仪器)。

5. 航空装备:大飞机与航发的国产化突破

C919客机的商业化标志着中国大飞机产业的崛起,而航发动力在航空发动机领域的进展也值得关注。未来,随着国产大飞机批量交付,相关供应链企业将迎来爆发式增长。

关注标的:中航西飞(大飞机机身)、航发动力(航空发动机)、中航光电(航空连接器)。

三、投资策略:如何把握进口替代的机会?

1. 关注技术突破的真实性:部分企业虽宣称国产替代,但实际技术仍依赖海外,需甄别其核心技术自主性。

2. 政策红利与订单落地:优先选择已进入中芯国际、长江存储、商飞等大厂供应链的企业。

3. 长期成长性:进口替代是长期过程,需关注企业的研发投入和产品迭代能力。

四、结论:进口替代企业是中国未来的脊梁

在全球供应链重构的背景下,进口替代已从“可选项”变为“必选项”。半导体、高端装备、创新药等行业的突破,不仅关乎产业安全,更将孕育出一批具备全球竞争力的中国企业。对于投资者而言,这些高成长性赛道将是未来十年的黄金投资方向。

(本文不构成投资建议,市场有风险,投资需谨慎。)

配资炒股新手入门

配资炒股新手入门

华夏配资网提示:文章来自网络,不代表本站观点。